上場株式・投資信託の相続税評価ポイント

上場株式・投資信託の評価および相続に当たって気をつけたいポイントについて解説します。特に、証券会社の残高証明書の金額をそのまま用いると損をすることも多々ありますので留意が必要です。

上場株式・上場投資信託(ETF、REITなど)の相続税評価方法と相続後の特例活用

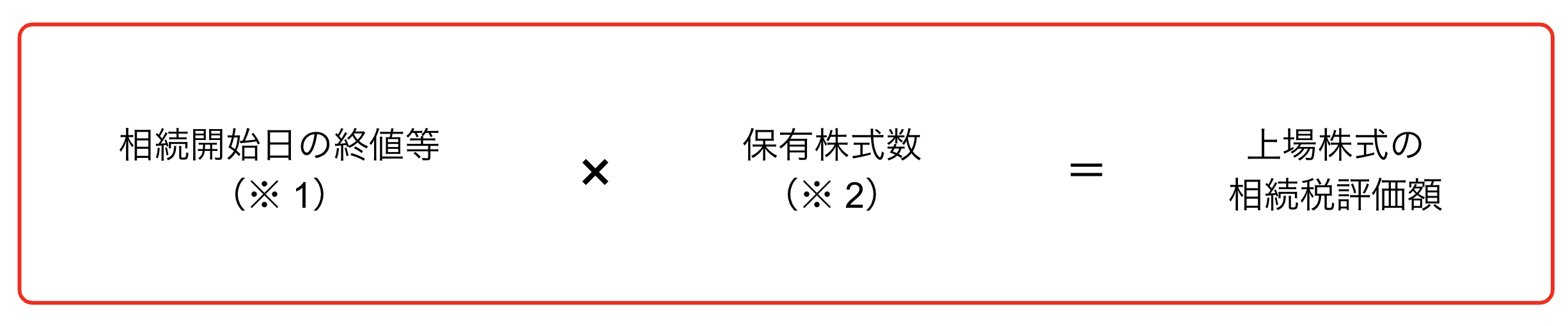

上場株式・上場投資信託(ETF、REITなど)の相続税評価額は、相続開始日時点における相続開始日の終値等に保有株式数をかけて計算します。

(※1)相続開始日の終値等

次の4種類の価格のうち、最も低い価格を選択します(納税者有利)。

・相続開始日の終値

・相続開始日の月の取引日ごとの終値の平均値

・相続開始日の前月の取引日ごとの終値の平均値

・相続開始日の前々月の取引日ごとの終値の平均値

相続開始日が土曜・日曜・祝日の場合は、市場が休場しているため、その日の終値はありません。このような場合は、相続開始日に近い日の終値を相続開始日の終値とします。例えば、相続開始日が土曜日であれば前日の金曜日、日曜日であれば翌日の月曜日の終値を相続開始日の終値とします。

また、複数の取引所に上場している株式の場合、一番安い価格の取引所の終値を利用することができます(納税者有利)。

(※2)保有株式数の留意点

上場株式は一般的に証券会社で管理されています。しかしながら、単元株未満の株式がある場合、証券会社で管理されておらず、株式を発行している上場会社の株主名簿管理人である一定の信託銀行で管理されています。そのため、信託銀行に残高証明書を発行してもらい、すべての保有株式数を把握する必要があります。尚、配当通知書でも単元株未満の株式も把握できます。上場会社の株主名簿管理人がどの信託銀行かは、四季報等で確認ができます。

相続後に取得した上場株式・上場投資信託(ETF、REITなど)を譲渡した場合の特例

この特例は、相続により取得した株式などを、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができるというものです。譲渡益が出る上場株式・上場投資信託(ETF、REITなど)を相続した場合には、この特例を使えば、譲渡税が安くなります。尚、この特例は、上場株式・上場投資信託(ETF、REITなど)にかかわらず、土地、建物についても適用できます。

相続や遺贈により財産を取得した人がかかった相続税額のうち、その譲渡した株式などに対応する金額を譲渡資産の取得費に加算することができます。尚、譲渡した財産ごとに計算します。

証券投資信託等の相続税評価ポイント

証券投資信託等の相続税評価額は基本的には、相続開始日において換金した場合の価格により評価することとなります。証券投資信託等の種類に応じ下記の通りの評価方法となります。特に、含み益の源泉徴収税額や解約時にかかる信託財産留保額等の手数料を控除することが可能です。これらは残高証明書には記載されていませんので、自分で計算をする必要があります。

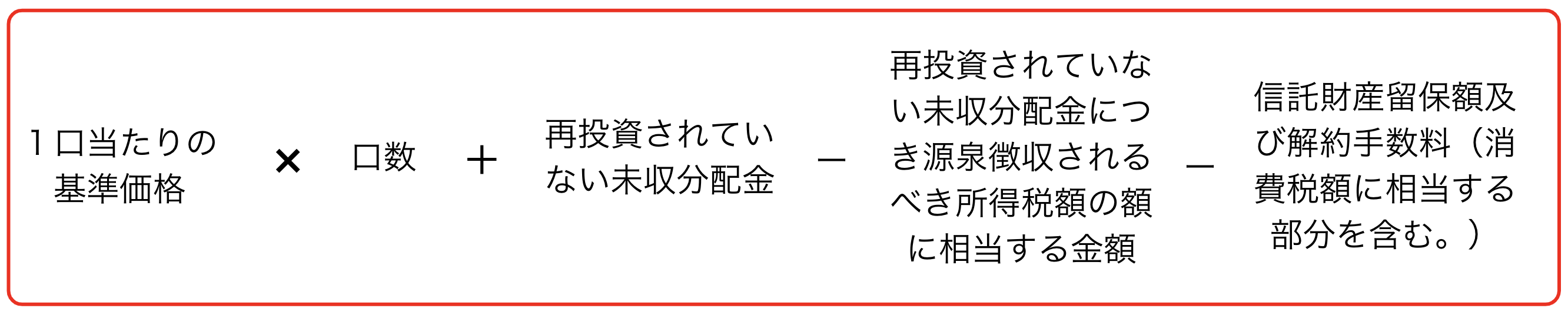

中期国債ファンドやMMF(マネー・マネージメント・ファンド)等の日々決算型の証券投資信託の受益証券

課税時期において解約請求等により証券会社などから支払いを受けることができる価額として、次の算式により計算した金額によって評価します。

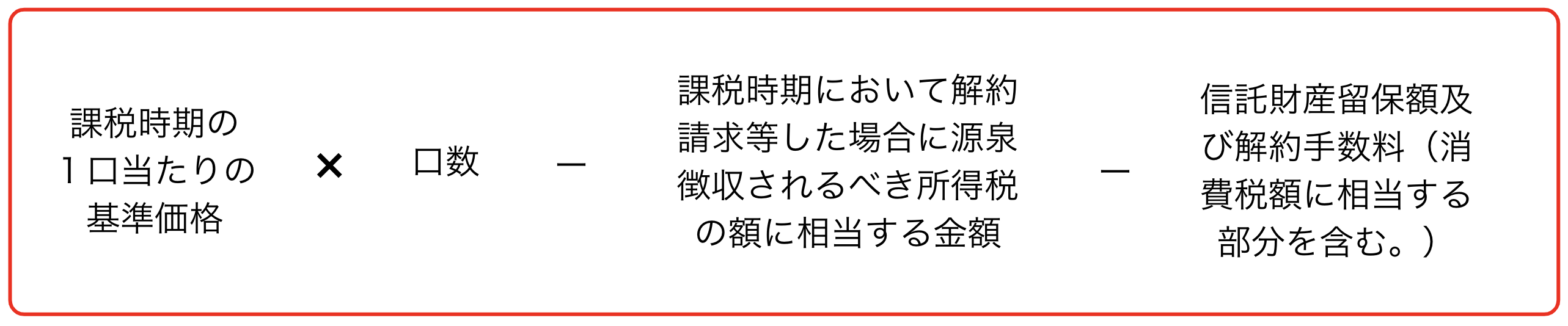

上記以外の証券投資信託の受益証券

課税時期において解約請求等により、証券会社などから支払いを受けることができる価額として、次の算式により計算した金額によって評価します。

この場合において、例えば、1万口当たりの基準価額が公表されている証券投資信託については、算式中の「課税時期の1口当たりの基準価額」を「課税時期の1万口当たりの基準価額」と、「口数」を「口数を1万で除して求めた数」と読み替えて計算した金額とします。

また、課税時期の基準価額がない場合には、課税時期前の基準価額のうち、課税時期に最も近い日の基準価額を課税時期の基準価額として計算します。

上場株式・投資信託を相続する場合に気をつけること

申告漏れ

相続開始日が配当基準日以後、配当金を受け取るまでの間に発生した場合、配当期待権という相続後に配当金を受け取ることができる権利も相続税の対象とされます。また、株券など、証券会社に預けていない株式がある場合、相続税の対象となります。残高証明書に記載されているものがすべてとは限りませんので留意が必要です。

納税資金の準備

有価証券を相続する場合には、直ちに現金にはなりません。相続される方が被相続人の有価証券を管理していた証券会社の口座を開設し、その口座に被相続人の有価証券を移動する手続きが必要となります。直ちに、納税資金等で現金が必要な場合には、前持った準備が必要となります。

含み益含み損の引継ぎ

被相続人が保有していた有価証券に含み益があった場合には、その含み益も相続人に引き継がれます(含み損があった場合には、含み損が引き継がれます。)。そのため、含み益のある有価証券を譲渡した場合には、譲渡税が発生するため、売却タイミング等の検討が必要です。(この含み益に対する譲渡税は相続税との二重課税とは考えられません。)

上場株式・投資信託を相続される方へ

相続税専門の税理士が、納税資金の手当て、含み益への譲渡税についてもご提案させていただきます。

相続税申告の初回面談は無料となっていますので、お気軽にお問い合わせください。